雅诗兰黛与Puig潜在合并:战略逻辑与市场反应解析

Winus Experts

2026-03-25

市场洞察雅诗兰黛Puig并购美妆行业香水

深度解析雅诗兰黛与Puig(普伊格)探讨中价值约400亿美元的潜在合并案,探讨其香水战略布局、市场重组的疑虑以及整合风险。

市场现状:一个 400 亿美元美妆巨头的诞生?

截至 2026 年 3 月 25 日,雅诗兰黛(Estée Lauder, EL.N)和西班牙美妆与时尚集团 Puig 证实双方正在就可能的合并进行初步谈判。据《金融时报》报道,这笔交易可能会诞生一个估值约为 400 亿美元的美妆巨头。

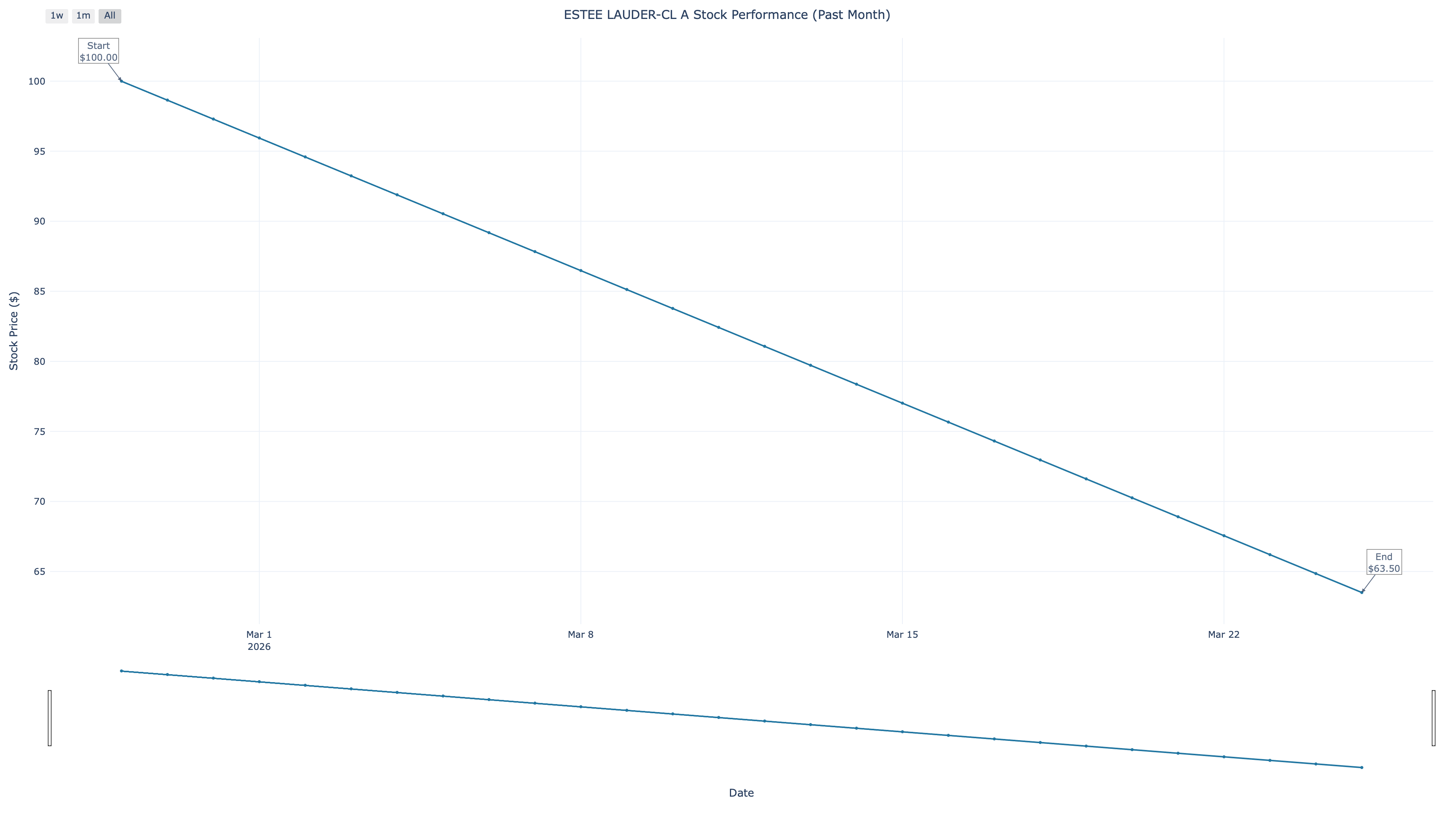

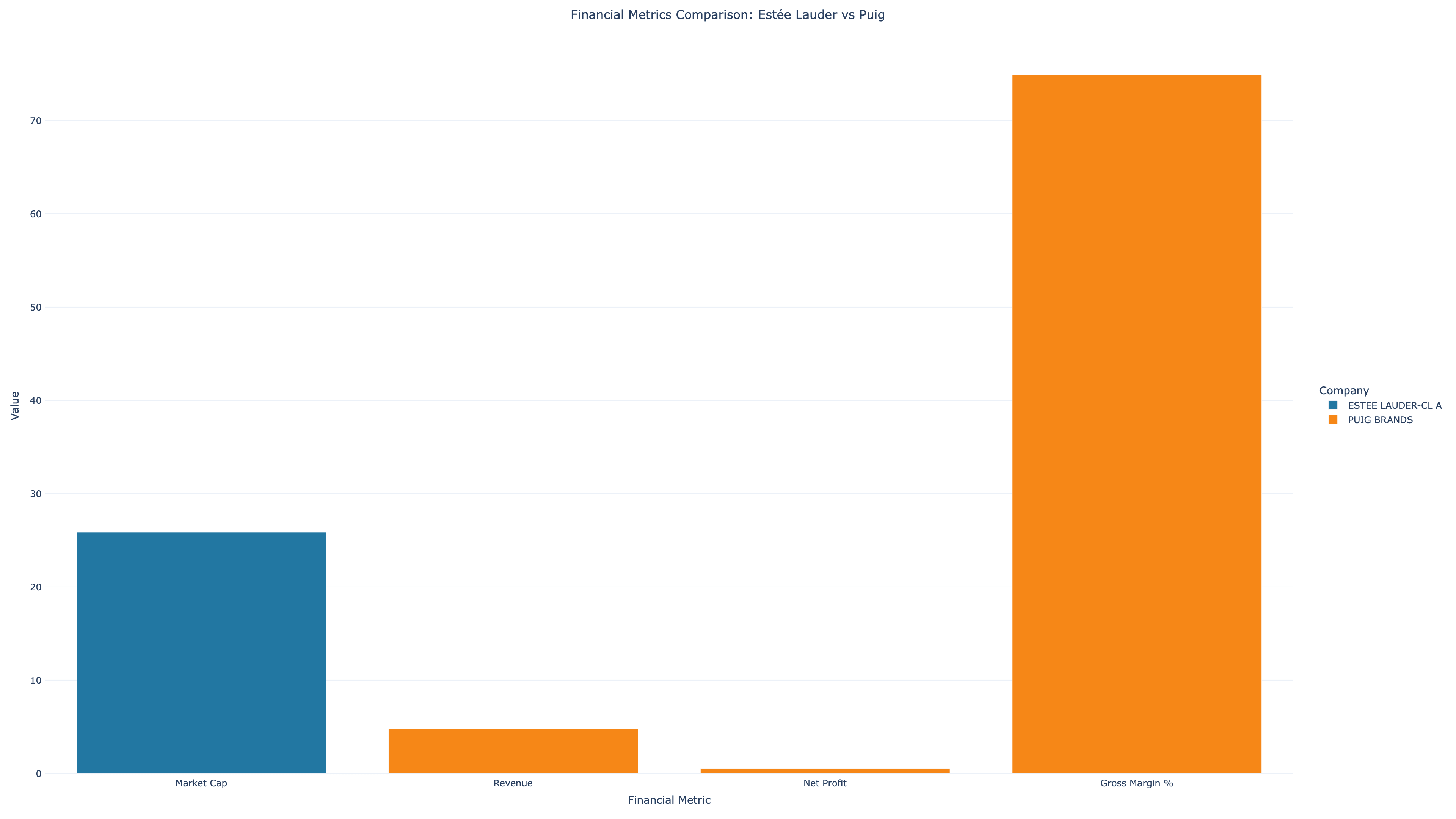

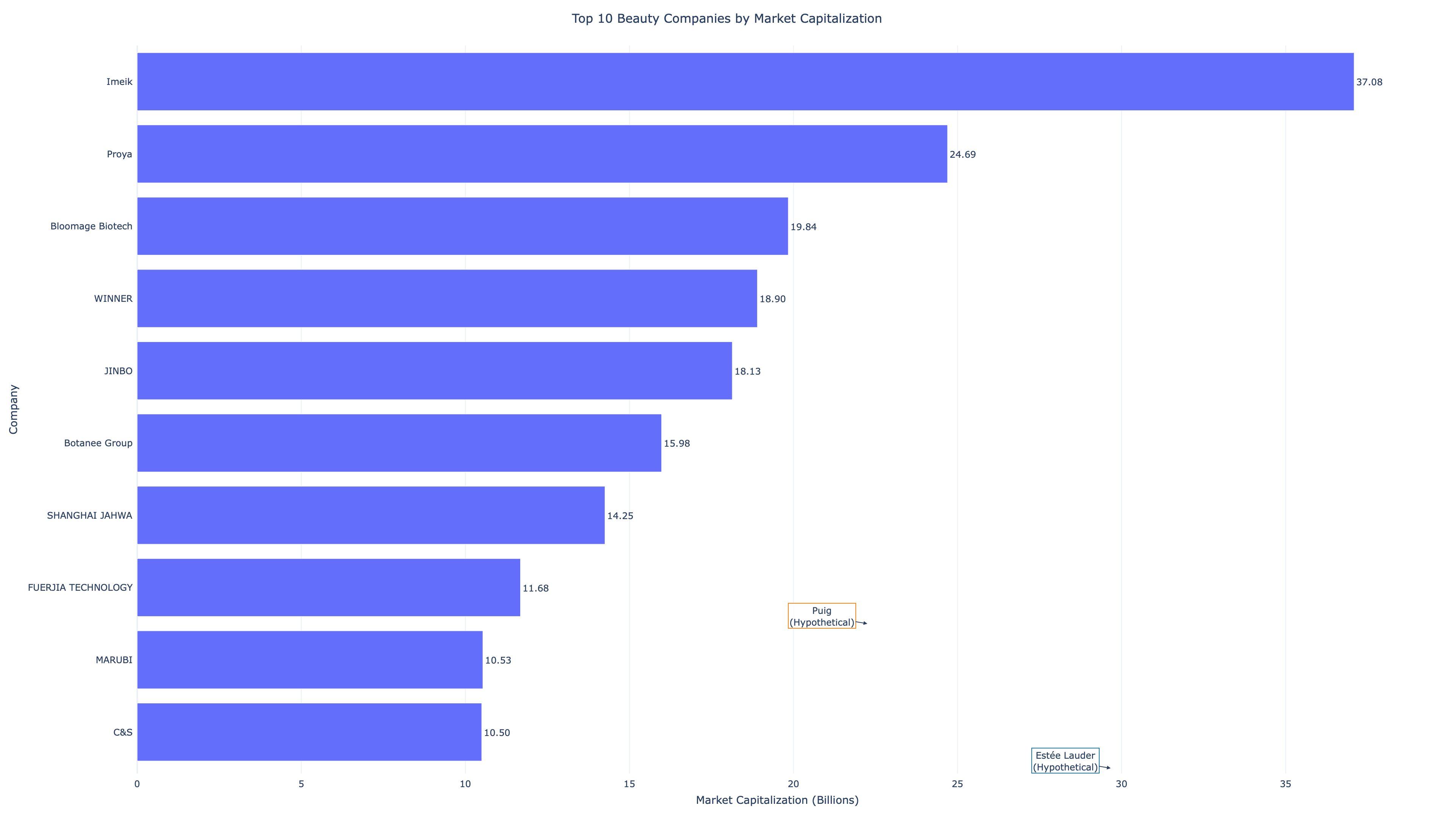

雅诗兰黛目前正处于近期的业务低谷,并努力应对美国市场需求疲软的挑战。在过去一个月里,该公司的股价大幅下跌了 36.5%,其市值目前约为 258.6 亿美元。

相比之下,Puig 的财务数据十分亮眼,其营收达到 47.9 亿欧元,毛利率高达 74.91%,据新闻报道估计,其市值为 102 亿美元。虽然目前的谈判仍处于初期阶段——这可能是一次合并、整合或收购——但潜在的交易结构很可能是现金与股票的结合。

市场反应分化与结构性影响

这一消息在市场上引发了截然不同的情绪反应:

- 市场反应的非对称性: 在消息公布当天,Puig 的股价大涨了 13-15%,而雅诗兰黛的股价却下跌了 7.72%。这种显著的非对称性表明:Puig 的股东看好加入一个更庞大实体后带来的上升空间;而雅诗兰黛的投资者则深感疑虑,怀疑这笔交易是否能真正解决公司目前面临的根本性挑战。

- 规模与议价能力: 尽管雅诗兰黛面临困境,但其市值仍约为 Puig 的 2.5 倍,这表明该交易更可能是一次战略性收购。一个价值 400 亿美元的合并实体,将使新公司成为欧莱雅(L'Oréal)和宝洁(P&G)美妆部门等行业巨头的强劲挑战者,并将在全球零售商面前获得极大的规模经济和议价能力。

战略逻辑:推动业务复苏与加码香水赛道

雅诗兰黛目前正身处一场广泛的内部业务复苏计划之中。此次潜在的合并与该公司的多重战略需要紧密相连:

- 加速复苏进程: 与 Puig 的合并不排斥能够让雅诗兰黛立即获得一个高利润的高端品牌矩阵,并能极大地增强其在欧洲市场的影响力。

- 全力加码香水: 与路透社的报道一致,扩展香水品类是这笔潜在交易的核心驱动力。继 2022 年斥资 28 亿美元收购 Tom Ford 之后,如果能将 Puig 旗下标志性的资产(包括 Rabanne、Carolina Herrera 和 Jean Paul Gaultier)收入囊中,将彻底巩固雅诗兰黛在高端奢侈香水领域的统治地位。

- 保留现金流: 在交易结构中使用股票作为对价,有助于雅诗兰黛保留至关重要的现金储备,从而继续推进其内部复苏计划;同时也能让 Puig 的股东分享合并后实体长期成功的红利。

深度洞察与核心风险

对于投资者和行业观察家而言,雅诗兰黛疲软的股价反应凸显了一个事实:单纯的 M&A 交易本身并不能解决结构性的商业问题。以下几个关键因素值得重点关注:

- 整合执行力是重中之重: 这次合并的最终成功取决于后端供应链、重叠品牌组合以及截然不同的企业文化(Puig 的西班牙家族企业传统与雅诗兰黛的美国上市公司架构)的无缝整合。任何失误都可能严重加剧雅诗兰黛现有的运营问题。

- 监管反垄断审查: 一个 400 亿美元的超大型美妆并购案必然会引来美国和欧盟的严厉反垄断审查,尤其是在高度重叠的高端香水和护肤品领域。

- 品牌矩阵的精简与定位: 合并后的实体将拥有一把庞大的品牌保护伞(从 Clinique、Bobbi Brown 到 Tom Ford 和 Rabanne)。清晰的品牌架构和战略重点将是避免内部市场同类相食的关键。

- 复苏计划失焦风险: 最紧迫的直接风险在于,复杂而高风险的并购谈判可能会导致雅诗兰黛管理层分心,从而无法专心执行其核心的复苏计划。如果管理层在处理交易时,同店销售额继续下滑或市场份额进一步萎缩,投资者的信心可能会面临彻底崩溃。